実践!相続税対策

土地を分割して相続する【実践!相続税対策】第488号

2021.04.28

おはようございます。

税理士の北岡修一です。

比較的大きな1筆の土地を相続する場合、相続後に兄弟で分割して利用したい、というようなケースがあります。

既に相続が発生(開始)してしまっており、所有者が亡くなっているため、相続登記した後でないと分筆できないと、考えている方もいるかも知れません。

そのような場合は、兄弟で共有で相続登記した上で、共有物の分割登記をする方法もあります。

ただ、相続が開始した後であっても、土地を分割して相続することが可能です。

そのためには、土地家屋調査士に測量してもらい、分割ラインを設定して、分筆後の想定図を作ってもらいます。

その想定図に基づいて、遺産分割協議書を作成し、相続人全員が同意をすれば、分筆後の土地をそれぞれが相続することができます。

一度の登記で分割ができますので、登記費用なども節約することができるでしょう。

また、このように分割して相続すると、相続税を下げることも可能になってきます。

たとえば、土地が角地にある場合です。

この場合は、土地が前面の道路と、側面の道路に面しています。

それぞれの道路に路線価がついている場合、高い方の路線価に、側方の路線価の数%を加算して評価することになります。(側方路線影響加算率)

2つの道路に面しているということで、評価が高くなるわけです。

土地を1つとして評価する場合は、この高い路線価が全体におよぶことになります。

この土地を分割して相続する場合は、2つの土地として評価することになります。

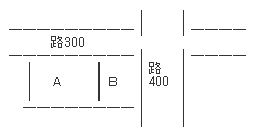

例として、罫線で図を書いてみます。

土地ABが、元々は1つの土地だったとします。

それを太い縦線の分割ラインで、AとBの土地に分割したとします。

分割前は、ABの土地は一体評価となり、路線価400を正面路線価として、300の側方路線価の影響率を加算した評価となります。

この高い路線価が、土地全体におよんできます。

この土地をAとBに分割して相続した場合は、AとBを別々に評価することになります。

そうすると、B土地は路線価400に、側方路線300の影響率を加算した額で評価しますが、A土地は路線価300のみで評価することになります。

結果として、土地全体の相続税評価額が低くなることになり、相続税の節税につながることになります。

なお、分割後のA土地、B土地は、別の相続人が相続しないと相続税評価を下げることはできません。

1人の相続人が両土地とも相続すると、一体評価をすることになります。

また、もう1点注意点としては、不合理分割にならないようにすることです。

不合理分割とは、分割後に無道路地になったり、奥行きのない使えない土地になったり、極端な不整形地になったりすることです。

評価を下げるためだけに、不合理な分割をすると、分割前の1つの土地として、一体評価をすることになります。

まずは、相続後、土地をどのように使いたいのか、それを相続人で協議した上で分割し、結果的に節税にもつながった、というように考えていただくことが、肝要かと思います。

編集後記

いよいよ明日からGWですね。ただ、今年はあまり出かけることはできなくなってしまいましたね。長い連休をどのように過ごすか、こもって今まで読めなかった本などを、読んでみるのもいいですね。

メルマガ【実践!相続税対策】登録はコチラ

⇒ https://www.mag2.com/m/0001306693.html