メルマガ

メルマガ

メルマガ

メルマガ

メルマガ

ニュース

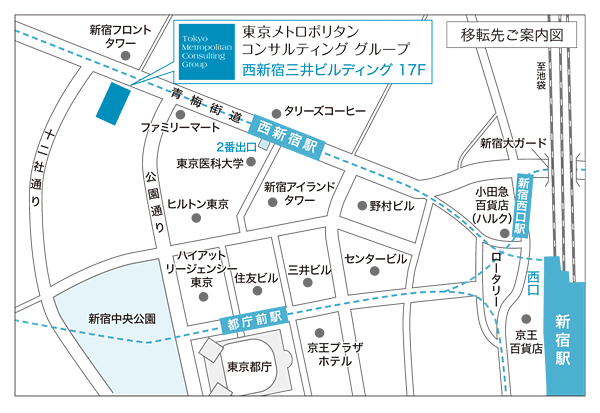

このたび当法人は業務拡大に伴い、オフィスを下記に移転することになりましたので謹んでご案内申し上げます。

新オフィスはスペースも広くなり、ご来訪いただく皆様方にゆっくりとご相談いただけるスペースも増やしております。これを機に社員一同より一層の努力をしてまいりますので、今後も倍旧のご愛顧を賜りますようお願い申し上げます。

【新住所】

〒160-0023

東京都新宿区西新宿6-24-1

西新宿三井ビルディング17F

(西新宿駅徒歩4分/都庁前駅徒歩10分)

【電話・FAX】 ※番号の変更はございません。

TEL:03-3345-8991

FAX:03-3345-8992

【業務開始日】

令和5年4月17日(月)

東京メトロポリタン税理士法人

代表社員 北岡 修一

ニュース

事業承継サポートページを公開しました。

ニュース

令和4年2月までの類似業種株価等が国税庁より公表されました。

令和4年6月16日付で、国税庁より令和4年2月までの類似業種株価等が公表されました。この数値は主に自社株式といった「取引相場のない株式」の株価算定に用いられます。なお、土地などの財産評価に用いられる令和4年度路線価は、7月1日に公表予定です。

令和4年分の類似業種比準価額計算上の業種目及び業種目別株価等について(法令解釈通達)

(国税庁ホームページに移動します。)

ニュース

オンラインでのご相談も受付けしております。

ニュース

ホームページをリニューアルしました。

メルマガ

メルマガ

メルマガ

メルマガ

メルマガ

儲かる会社・強い会社・継続する会社になるための財務の知識・考え方を、代表:北岡修一が毎週月曜日配信しています。

相続税対策は、知っているか知らないかで将来に大きな差が出てきます。相続税対策の基本から応用まで、その知識・手法を毎週ご紹介していきます。

自社株に関する知識、その上でこれらの問題にどのように対処していったらよいのか、税理士が解説します。

不動産にまつわる様々な税金の情報を、税理士が毎週ご紹介していきます。